Page 10 - RSB Bank - Geschäftsbericht 2023

P. 10

Lagebericht

Das Risikodeckungspotenzial in der ökonomischen Das adverse Szenario der Kapitalplanung spiegelt dabei

Perspektive wird unabhängig von den Bilanzierungs- die Auswirkungen eines schweren konjunkturellen Ab-

konventionen der externen Rechnungslegung aus schwungs auf die zukünftige Kapitalausstattung und Kapi-

den aufsichtlichen Kapitalgrößen abgeleitet. Im Rah- talplanung wider und fungiert als risikoartenübergreifen-

men des Säule 1+ Ansatzes werden zu den Risiko- der Stresstest. Zusätzlich werden regelmäßig risikoarten-

werten der Säule 1 für Adressenausfallrisiken und spezifische und inverse Stresstests durchgeführt.

operationelle Risiken mittels interner Verfahren

ermittelte, vereinfacht quantifizierte Risikowerte für Es erfolgt eine kontinuierliche Weiterentwicklung des

nicht hinreichend in Säule 1 berücksichtigte und gesamten Risikomanagementsystems, das mindestens

weitere wesentliche Risikoarten hinzugerechnet. einmal jährlich im Rahmen der Risikoinventur bzw. bei

Dabei werden Ertragsrisiken durch eine rückläufige neuen aufsichtsrechtlichen Anforderungen überprüft und

Modellierung der Umsatz- und Ertragsentwicklung ggf. angepasst wird.

unter Berücksichtigung von Konzentrationsrisiken

ermittelt. Bei den Liquiditätsrisiken wird das Refi- Zudem besteht eine Interne Revision, welche wir an eine

nanzierungskostenrisiko auf Basis eines Einlageab- Wirtschaftsprüfungsgesellschaft ausgelagert haben. Au-

zugs und verschlechterter Refinanzierungsbedin- ßerdem ist die Compliance-Funktion nach AT 4.4.2 MaRisk

gungen quantifiziert. Wir haben ein Limitsystem auf eine weitere Wirtschaftsprüfungsgesellschaft übertra-

sowohl für die Auslastung der Risikodeckungsmasse gen. Die Zentrale Stelle zur Betrugs- und Geldwäscheprä-

insgesamt als auch eine Limitierung für die einzelnen vention haben wir ebenfalls an einen spezialisierten

Risikokategorien auf Basis einer Ampelsystematik Dienstleister ausgelagert.

implementiert.

D. Finanzholding

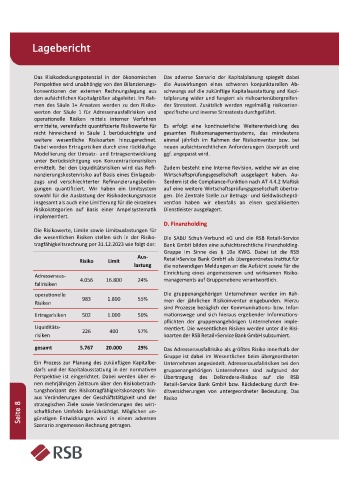

Die Risikowerte, Limite sowie Limitauslastungen für

die wesentlichen Risiken stellen sich in der Risiko- Die SABU Schuh-Verbund eG und die RSB Retail+Service

tragfähigkeitsrechnung per 31.12.2023 wie folgt dar: Bank GmbH bilden eine aufsichtsrechtliche Finanzholding-

Gruppe im Sinne des § 10a KWG. Dabei ist die RSB

Aus- Retail+Service Bank GmbH als übergeordnetes Institut für

Risiko Limit

lastung die notwendigen Meldungen an die Aufsicht sowie für die

Adressenaus- Einrichtung eines angemessenen und wirksamen Risiko-

4.056 16.800 24% managements auf Gruppenebene verantwortlich.

fallrisiken

operationelle Die gruppenangehörigen Unternehmen werden im Rah-

Risiken 983 1.800 55% men der jährlichen Risikoinventur eingebunden. Hierzu

sind Prozesse bezüglich der Kommunikations- bzw. Infor-

Ertragsrisiken 502 1.000 50% mationswege und sich hieraus ergebender Informations-

pflichten der gruppenangehörigen Unternehmen imple-

Liquiditäts- mentiert. Die wesentlichen Risiken werden unter die Risi-

226 400 57%

risiken koarten der RSB Retail+Service Bank GmbH subsumiert.

gesamt 5.767 20.000 29% Das Adressenausfallrisiko als größtes Risiko innerhalb der

Gruppe ist dabei im Wesentlichen beim übergeordneten

Ein Prozess zur Planung des zukünftigen Kapitalbe- Unternehmen angesiedelt. Adressenausfallrisiken bei den

darfs und der Kapitalausstattung in der normativen gruppenangehörigen Unternehmen sind aufgrund der

Perspektive ist eingerichtet. Dabei werden über ei- Übertragung des Delkredere-Risikos auf die RSB

nen mehrjährigen Zeitraum über den Risikobetrach- Retail+Service Bank GmbH bzw. Rückdeckung durch Kre-

tungshorizont des Risikotragfähigkeitskonzepts hin- ditversicherungen von untergeordneter Bedeutung. Das

aus Veränderungen der Geschäftstätigkeit und der Risiko

Seite 8 schaftlichen Umfelds berücksichtigt. Möglichen un-

strategischen Ziele sowie Veränderungen des wirt-

günstigen Entwicklungen wird in einem adversen

Szenario angemessen Rechnung getragen.